„Die Kostenträgerrechnung“

1. Teil: Zusammenfassung des Lerninhalt

Einzelhandel|Geschäftsprozesse erfolgsorientiert steuern|Lernfeld 11

Was versteht man unter Kostenträgerrechnung?

Als Kostenträger bezeichnet man die in einem Handelsbetrieb in einer Abrechnungsperiode vorgesehene Absatzleistung (Waren und Dienstleistungen).

Das können einzelne Artikel oder auch ganze Warengruppen sein. Häufig werden im Einzelhandel auch Kostenträger als Kostenstelle verwendet.

Was ist das Ziel der Kostenträgerrechnung?

Das Ziel, die in einem Unternehmen entstandenen Kosten möglichst genau und verursachungsgerecht zuzurechnen, ist das Hauptaufgabengebiet der Kosten– und Leistungsrechnung. Damit die entsprechenden Kosten den Kostenträgern zugeordnet werden können, verwendet man die Kostenträgerrechnung.

Welche Arten der Kostenträgerrechnung gibt es?

- Kostenträgerstückrechnung

Kosten beziehen sich auf eine Wareneinheit.

- Kostenträgerzeitrechnung

anfallende Kosten einer Abrechnungsperiode werden auf die Kostenträger bezogen.

Kostenträgerstückrechnung:

Das Ziel der Kostenträgerstückrechnung ist es, die Kosten und Preise pro Kostenträger zu ermitteln.

Die Kalkulation wird im Einzelhandel häufig mit der Zuschlagsmethode vorgenommen und die Kalkulation bezieht sich auf die Bezugspreise (Einstandspreise). Bei der Kostenträgerstückrechnung werden die Handlungskosten durch einen Handlungskostenzuschlagssatz berücksichtigt.

Wie geht man also vor bei der Kostenträgerstückrechnung?

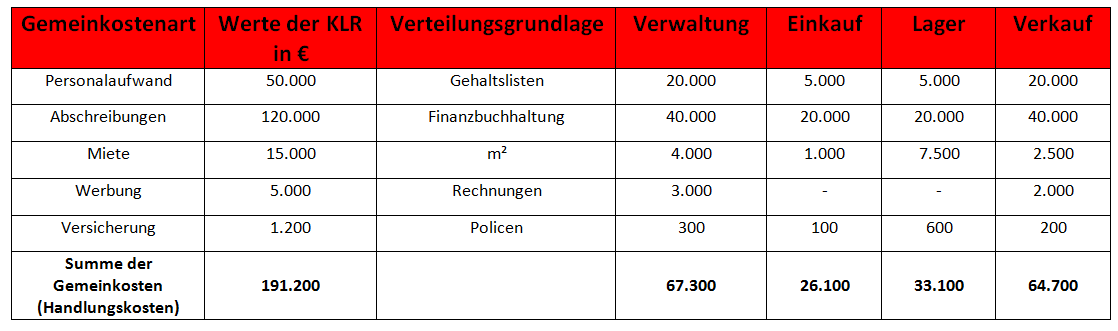

1. Zuerst werden die Handlungskosten der einzelnen Kostenträger ermittelt. Hierzu kann man die Daten aus dem erstellten BAB ablesen

Um den Handlungskostenzuschlag zu berechnen, benötigt man noch die Zahlen zum Wareneinsatz, diese kann man z.B. aus der Buchhaltung entnehmen. Für unser Beispiel gehen wir mal von folgenden Werten aus: Wareneinsatz 300.000€ für Produkt A

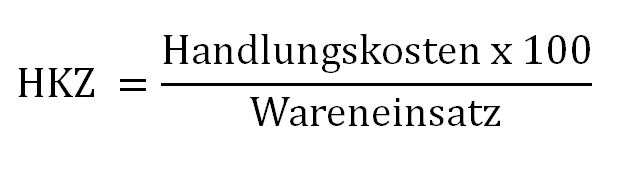

Die Formel zur Berechnung des HKZ (Handlungskostenzuschlag) :

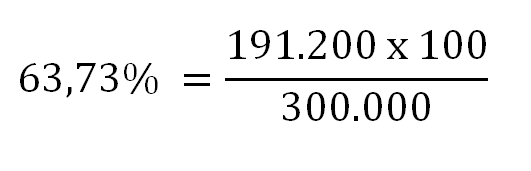

Für unser Beispiel ergibt sich somit:

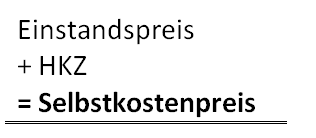

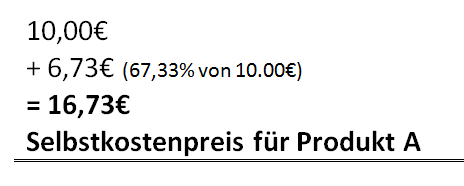

Dieser ermittelte HKZ wird nun zum Einstandspreis addiert, um den Selbstkostenpreis zu ermitteln.

Für unser Beispiel ergibt sich damit:

(Wir gehen jetzt von einem Einstandspreis des Produktes A von 10,00€ aus)

Kostenträgerzeitrechnung

Die Aufgaben der Kostenträgerstückrechnung liegen in der Ermittlung der Kostenstrukturen und in der laufenden Kontrolle der Wirtschaftlichkeit eines Unternehmens. Dafür werden die erzielten Erlöse des gesamten Sortiments mit den entsprechenden Kosten verglichen. Die Gesamtkosten setzen sich als Selbstkosten aus den Einzelkosten (Wareneinsatz) und den Gemeinkosten (Handlungskosten) zusammen. Die Kostenträgerzeitrechnung bezieht sich dabei im Gegensatz zur Kostenträgerstückrechnung auf die gesamten Kosten der laufenden Periode. Durch die Gegenüberstellung der Selbstkosten und der gesamten Umsatzerlöse und/oder je Kostenträger kann so die Ursache des betrieblichen Erfolges ermittelt werden. Die Kostenträgerzeitrechnung stellt damit auch eine Möglichkeit dar, eine kurzfristige Erfolgsrechnung durchzuführen.

Wie geht man vor ?

1.Es werden die Umsatzerlöse der einzelnen Warengruppen benötigt. Diese Daten bekommt man z.B. auch der Buchhaltung.

Für unser Beipiel: Umsatzerlöse 400.000€

2. Ermittlung der Selbstkosten

Wareneinsatz: 150.000€

Handlungskosten: 85.000€

| Wareneinsatz (150.000€) |

| + Handlungskosten (85.000€) |

| = Selbstkosten (235.000€) |

3. Gegenüberstellung von Erlösen und den Selbstkosten

| Erlöse (400.000€) |

| – Selbstkosten (235.000€) |

| = Gewinn/Verlust (165.000€) |

2. Teil: Online-Prüfung

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

Drücke Test starten und es geht los. Viel Erfolg!

Dieser Test gehört zur Prüfungsvorbereitung für die Ausbildung als Einzelhandelskauffrau bzw. Einzelhandelskaufmann

Übungsfragen aus dem Lernfeld 11| Geschäftsprozesse erfolgsorientiert steuern |

3. Teil: Prüfungs-Bestenliste

Bestenliste: Lernfeld 11 - Übungen

maximal 44 Punkte

Platz

Name

Eingetragen am

Punkte

Ergebnis

Tabelle wird geladen

Bestenliste: Lernfeld 11 - Übungen

| Platz | Name | Eingetragen am | Punkte | Ergebnis |

|---|---|---|---|---|

| Tabelle wird geladen | ||||