„Die Umsatzsteuer“

1. Teil: Zusammenfassung des Lerninhalt

Einzelhandel| Geschäftsprozesse erfolgsorientiert steuern | Lernfeld 11

Was ist eigentlich die Umsatzsteuer? Wie wird die Umsatzsteuer gebucht?

Umgangssprachlich und im privaten verwendet man häufiger den Begriff Mehrwertsteuer.

Die Umsatzsteuer (USt) ist eine Steuer, die die Erbringung von Lieferungen und sonstigen Leistungen (= Umsatz) gegen Entgelt (= Leistungsaustausch) durch Unternehmer besteuert. Bemessungsgrundlage ist das Entgelt, das ein Unternehmer für seine Leistungen erzielt. Die Umsatzsteuer wird prozentual vom Entgelt berechnet und bildet zusammen mit diesem den vom Leistungsempfänger zu entrichtenden Preis. Das Entgelt entspricht in der Regel dem Erlös. Die Umsatzsteuer auf das Entgelt gehört nicht zu den betrieblichen Kosten/Aufwendungen und mindert im Regelfall nicht den Ertrag des Unternehmers. Es gibt in Deutschland zwei unterschiedliche Steuersätze.

Der allgemeine Steuersatz beträgt 19% und der ermäßigte Steuersatz beträgt 7%

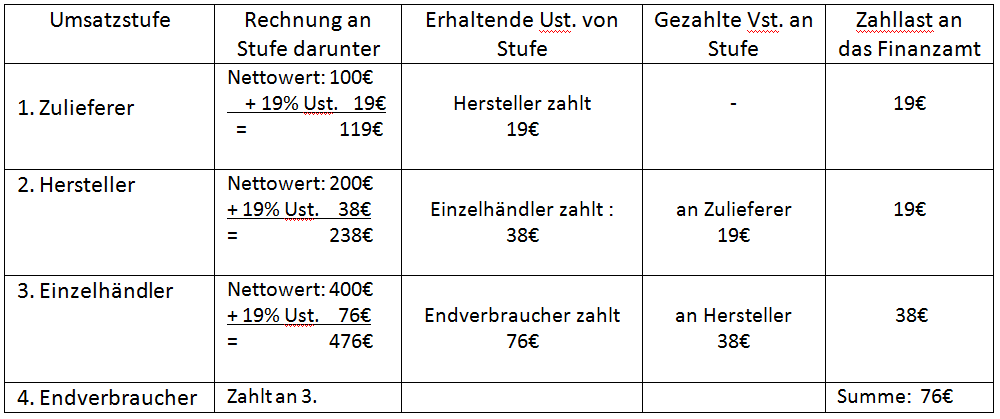

Schauen wir uns einmal den Weg eines Produktes vom Hersteller zum Verbraucher an. Es gilt grundsätzlich für Unternehmen, die Vorsteuerabzug berechtigt sind: Ust –Vst

Merke: Die aus Verkäufen erhaltene Umsatzsteuer ist eine Verbindlichkeit gegenüber dem Finanzamt und wird auf einem passiven Bestandskonto Umsatzsteuer erfasst.

Merke: Die bei Einkäufen zu zahlende Umsatzsteuer (Vorsteuer) stellt hingegen eine Forderung an das Finanzamt dar. Sie wird in einem aktiven Bestandskonto Vorsteuer erfasst.

Umsatzsteuer Voranmeldung:

Die Verrechnung der Vorsteuer mit der Umsatzsteuer führt zu der vom Unternehmen an das Finanzamt abzuführenden Umsatzsteuer Zahllast.

Schauen wir uns dazu ein paar Buchungen mit den entsprechenden Buchungssätzen an.

Kreditorenbuchhaltung – Buchung beim Einkauf

Beispiel:

Zieleinkauf von 50 Jeanshosen. Nettopreis pro Stück je 50,00€

Buchungssätze:

Aufwendungen für Waren 2500,00€

Vorsteuer 475,00€

an Verbindlichkeiten 2975,00€

Debitorenbuchhaltung – Buchung beim Verkauf

Beispiel:

Barverkauf von 5 TV-Geräten. Nettopreis pro Stück je 200,00€

Buchungssätze:

Kasse 1190,00€

an Umsatzerlöse 1000,00€

an Umsatzsteuer 190,00€

Debitorenbuchhaltung – Buchung beim Verkauf

Beispiel:

Barverkauf von 5 TV-Geräten. Nettopreis pro Stück je 200,00€

Buchungssätze:

Kasse 1190,00€

an Umsatzerlöse 1000,00€

an Umsatzsteuer 190,00€

2. Teil: Online-Prüfung

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

Drücke Test starten und es geht los. Viel Erfolg!

Der folgende Test beinhaltet meist mehrere Themengebiete

Beachtet bitte das nicht jedes Thema über einen eigenen Online-Test verfügt.

Die Fragen dazu, findet Ihr dann mit anderen thematisch passenden gebündelt.

Sollten Dir Fragen fehlen oder Du möchtest etwas ergänzen, dann nutze doch bitte den Feedback Bereich 🙂

Es erwarten Dich in der Regel ca. 100 Fragen zur Prüfungsvorbereitung auf Deine Abschlussprüfung oder andere Prüfungen.

Pro Versuch werden Dir dabei zufällig 5-10 Fragen zugeteilt.,wobei die Fragen und Antworten immer wieder neu gemischt werden.

Klicke nun auf den Button „Quiz starten“ um mit den Prüfungsfragen zu beginnen!

Der folgende Test beinhaltet meist mehrere Themengebiete

Beachtet bitte das nicht jedes Thema über einen eigenen Online-Test verfügt.

Die Fragen dazu, findet Ihr dann mit anderen thematisch passenden gebündelt.

Sollten Dir Fragen fehlen oder Du möchtest etwas ergänzen, dann nutze doch bitte den Feedback Bereich 🙂

Es erwarten Dich in der Regel ca. 100 Fragen zur Prüfungsvorbereitung auf Deine Abschlussprüfung oder andere Prüfungen.

Pro Versuch werden Dir dabei zufällig 5-10 Fragen zugeteilt.,wobei die Fragen und Antworten immer wieder neu gemischt werden.

Klicke nun auf den Button „Quiz starten“ um mit den Prüfungsfragen zu beginnen!

Dieser Test gehört zur Prüfungsvorbereitung für die Ausbildung als Verkäufer|Verkäuferin

Übungsfragen aus dem Lernfeld 11| Geschäftsprozesse erfolgsorientiert steuern |