„Wareneinkauf erfassen“

1. Teil: Zusammenfassung des Lerninhalt

Einzelhandel|Geschäftsprozesse erfolgsorientiert steuern|Lernfeld 11

Wiie wird der Wareneingang verbucht und wie setzen sich die Kosten zusammen?

Woraus setzen sich die Wareneinkaufskosten zusammen?

Listeneinkaufspreis (netto) + Anschaffungsnebenkosten (netto) – Preisminderungen

ergibt die Anschaffungskosten und den Wert, der auch im Konto Waren erfasst wird.

Wareneinkäufe werden im Aufwandskonto erfasst. Das Konto lautet üblicherweise Aufwendungen für Waren.

Bezugskosten wie Transport– und Frachtkosten werden auf einem Unterkonto des Kontos Aufwendungen für Waren gebucht. Das gleiche gilt für Preisnachlässe. Der Abschluss beider Konten erfolgt dann über das Hauptkonto Aufwendungen für Waren.

Schauen wir uns ein paar Buchungen an:

Rechnung mit Sofortrabatt

Im Vorwege vereinbarte Sofortrabatte eines Lieferanten werden nicht erfasst.

Für die Buchung sind somit die Werte nach Abzug des gewährten Sofortrabatts relevant.

Buchungen für die Beispielsrechnungen sehen dann wie folgt aus:

Aufwendungen für Waren 140,00€

Vorsteuer 26,60€

an Verbindlichkeiten aus L.u.L 166,60€

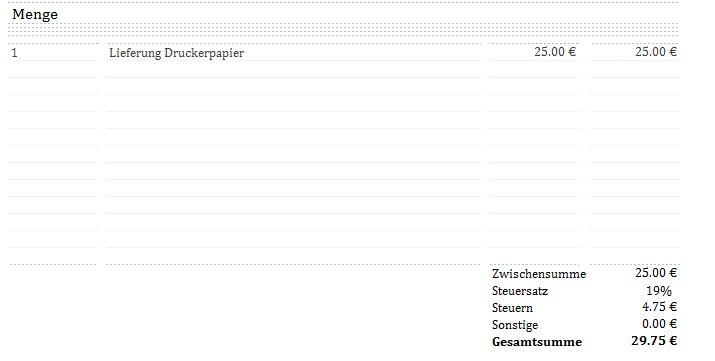

Bezugskosten

Rechnung über Liefer/Frachtkosten

Buchungen aus der Beispielsrechnung

Bezugskosten 25,00€

Vorsteuer 4,75€

an Verbindlichkeiten aus L.u.L 29,75€

Nachträgliche Preisänderungen durch Nutzen von Skonto

Entscheidet sich der Einzelhändler zur Nutzung von Skonto beim Rechnungsausgleich, dann mindert sich natürlich der Wert der gekauften Waren um den Prozentsatz des Skonti. Es gibt zwei Möglichkeiten diese Wertminderung zu erfassen. Das kann direkt im Konto Aufwendungen für Waren vorgenommen werden, indem der Betrag auf der HABEN – Seite erfasst wird. Um eine bessere Übersicht zu gewährleisten, wird der Betrag auf dem Unterkonto Nachlässe erfasst. Da sich der Gesamtwert gemindert hat, ist auch der Vorsteuerbetrag zu korrigieren.

Schauen wir uns das ganze am Beispiel der ersten Rechnung mit dem Druckerpapier an.

Der Verkäufer gewährt uns 3% Skonto, die wir nutzen wollen.

Buchungen sehen dann wie folgt aus:

Verbindlichkeiten aus L.u.L 166,60€

an Nachlässe 4,20€ (3% von 140,00)

an Vorsteuer 0,80€

an Bankguthaben 161,60€

Abschluss der Unterkonten Bezugskosten und Nachlässe über das Hauptkonto Aufwendungen für Waren:

Bezugskosten

Aufwendungen für Waren 25,00€

an Bezugskosten 25,00€

Nachlässe

Nachlässe 4,20€

an Aufwendungen für Waren 4,20€

2. Teil: Online-Prüfung

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

Drücke Test starten und es geht los. Viel Erfolg!

Dieser Test gehört zur Prüfungsvorbereitung für die Ausbildung als Einzelhandelskauffrau bzw. Einzelhandelskaufmann

Übungsfragen aus dem Lernfeld 11| Geschäftsprozesse erfolgsorientiert steuern |

3. Teil: Prüfungs-Bestenliste

Bestenliste: Lernfeld 11 - Übungen

maximal 44 Punkte

Platz

Name

Eingetragen am

Punkte

Ergebnis

Tabelle wird geladen

Bestenliste: Lernfeld 11 - Übungen

| Platz | Name | Eingetragen am | Punkte | Ergebnis |

|---|---|---|---|---|

| Tabelle wird geladen | ||||