„Die Kosten – und Leistungsrechnung „

1. Teil: Zusammenfassung des Lerninhalt

kostenlose Prüfungsvorbereitung online

Welche Aufgabe hat die Kosten – und Leistungsrechnung?

Die Kosten- und Leistungsrechnung (KLR), ist ein Aufgabengebiet der Betriebswirtschaftslehre. Sie ist Teil des internen Rechnungswesens und unterliegt im Vergleich zur Finanzbuchhaltung kaum gesetzlichen Vorschriften.

Die KLR dient in erster Linie der internen Informationsbereitstellung für die kurzfristige (operative) Planung von Kosten und Erlösen sowie deren Kontrolle anhand von Plan-, Soll- und Istdaten. Die langfristige (strategische) Planung erfolgt mit Hilfe der Investitionsrechnung.

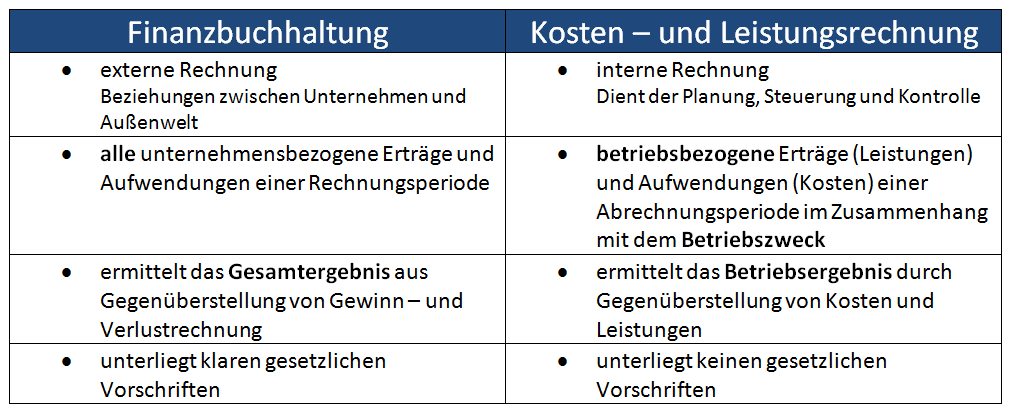

Die Finanzbuchhaltung vs. Kosten – und Leistungsrechnung

Unternehmen sind also nicht verpflichtet eine Kosten– und Leistungsrechnung aufzustellen, sondern tun dieses in eigenem Interesse.

Dabei sind die grundlegenden Fragen, die beantwortet werden sollen, die folgenden:

- Welche Kosten und in welcher Höhe sind diese angefallen? (Kostenartenrechnung)

- Wo und an welchem Ort sind diese entstanden? (Kostenstellenrechnung)

- Für welche Leistungen oder Produkte sind sie entstanden? (Kostenträgerrechnung)

Die Abgrenzung der Finanzbuchhaltung zur Kosten – Leistungsrechnung

Was sind Aufwendungen und Erträge?

Die Buchführung erfasst alle Aufwendungen und Erträge, die in einem Unternehmen anfallen. Sie erfasst zudem die Beziehungen zwischen dem Unternehmen und außenstehenden Dritten (externes Rechnungswesen).

Gesamte Erträge des Unternehmens – Gesamte Aufwendungen des Unternehmens = Betriebsergebnis

- Aufwand erfasst alle Geschäftsvorfälle, die das Eigenkapital mindern.

- Ertrag erfasst alle Geschäftsvorfälle, die das Eigenkapital erhöhen.

Dabei spielt es keine Rolle, ob die Ursache für die angefallenen Aufwendungen und Erträge in der Verfolgung des eigentlichen Betriebszweckes zu sehen ist oder ob es sich um Aufwendungen und Erträge handelt, die damit nicht oder nur mittelbar in einem Zusammenhang stehen.

Was sind Kosten und Leistungen?

In der Kosten- und Leistungsrechnung werden nur die Aufwendungen und Erträge erfasst, die ursächlich im Zusammenhang mit der Verfolgung des eigentlichen Betriebszweckes stehen. Bei Industriebetrieben besteht der Betriebszweck in der Herstellung, der Lagerung und dem Verkauf der Güter, bei Handelsbetrieben im Einkauf und Verkauf von Waren. Die betrieblichen Aufwendungen (Zweckaufwendungen) bezeichnet man als Kosten, die betrieblichen Erträge (Zweckerträge) als Leistungen.

- Kosten sind der betriebliche und relativ regelmäßig anfallende Güter- und Leistungsverzehr innerhalb einer Abrechnungsperiode zur Erstellung betrieblicher Leistungen, gemessen in Geld.

- Leistungen sind die betrieblichen und relativ regelmäßig anfallenden Wertzugänge innerhalb einer Abrechnungsperiode, gemessen in Geld.

2. Teil: Online-Prüfung

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

Drücke Test starten und es geht los. Viel Erfolg!

Insgesamt mehr 100 Fragen aus dem Prüfungsbereich Wirtschaft – und Sozialkunde

pro Versuch werden 10 Fragen angezeigt

Fragen und Antworten werden immer neu gemischt

beliebig wiederholbar

Drücke jetzt Test starten, um die Prüfung zu beginnen!

Insgesamt mehr 100 Fragen aus dem Prüfungsbereich Wirtschaft – und Sozialkunde

pro Versuch werden 10 Fragen angezeigt

Fragen und Antworten werden immer neu gemischt

beliebig wiederholbar

Drücke jetzt Test starten, um die Prüfung zu beginnen!

3. Teil: Prüfungs-Bestenliste

Bestenliste: Wirtschaft - und Sozialkunde

maximal 508 Punkte

Platz

Name

Eingetragen am

Punkte

Ergebnis

Tabelle wird geladen

Bestenliste: Wirtschaft - und Sozialkunde

| Platz | Name | Eingetragen am | Punkte | Ergebnis |

|---|---|---|---|---|

| Tabelle wird geladen | ||||