„Die Kostenstellenrechnung“

1. Teil: Zusammenfassung des Lerninhalt

Online lernen für die Ausbildung

Was versteht man unter Kostenstellen?

Als Kostenstellen bezeichnet man den Ort, wo die Kosten angefallen sind. Das kann z.B. ein Arbeitsplatz, eine Abteilung oder ein Bereich mit einer betrieblichen Funktion (z.B. ein Hausmeister) sein.

Was sind die Aufgaben der Kostenstellenrechnung?

- Ermittlung der Kosten einer Abrechnungsperiode in den verschiedenen Kostenstellen eines Betriebes

- Bindeglied bzw. Schnittstelle zwischen Kostenarten– und Kostenträgerrechnung

- Grundlage zur Verrechnung der Gemeinkosten für die Kostenträgerrechnung

- Kontrolle der Kosten und vor allem der Wirtschaftlichkeit in den jeweiligen Kostenstellen

Wie werden Kostenstellen eingeteilt?

Die Einteilung erfolgt in der Regel nach 4 Kriterien:

- Ort

- Funktionsbereich oder Verantwortungsbereich

- Nach rechnerischer Bedeutung

Einteilung nach dem Ort:

Zusammenfassung räumlich abgetrennter Betriebsteile mit gleichen oder ähnlichen Aufgabenbereichen

Zusammenfassung unterschiedlicher Arbeitsgänge, die abrechnungstechnisch gleich behandelt werden können

Einteilung nach Funktionsbereich:

Einteilung nach rechnerischer Bedeutung:

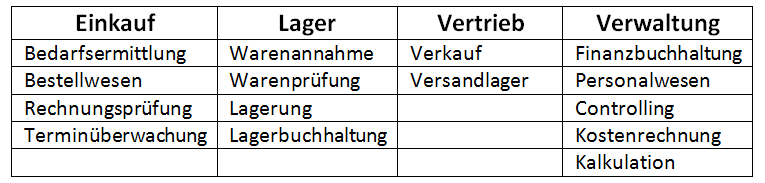

Hauptkostenstellen

Kosten werden den Trägern unmittelbar und direkt zugeordnet.

z.B. Einkauf, Verkauf, Lager, Versand, Werbekosten

Hilfskostenstellen

Sie erbringen Leistungen für die Hauptkostenstellen und ihre Kosten werden auf die Hauptkostenstellen verteilt.

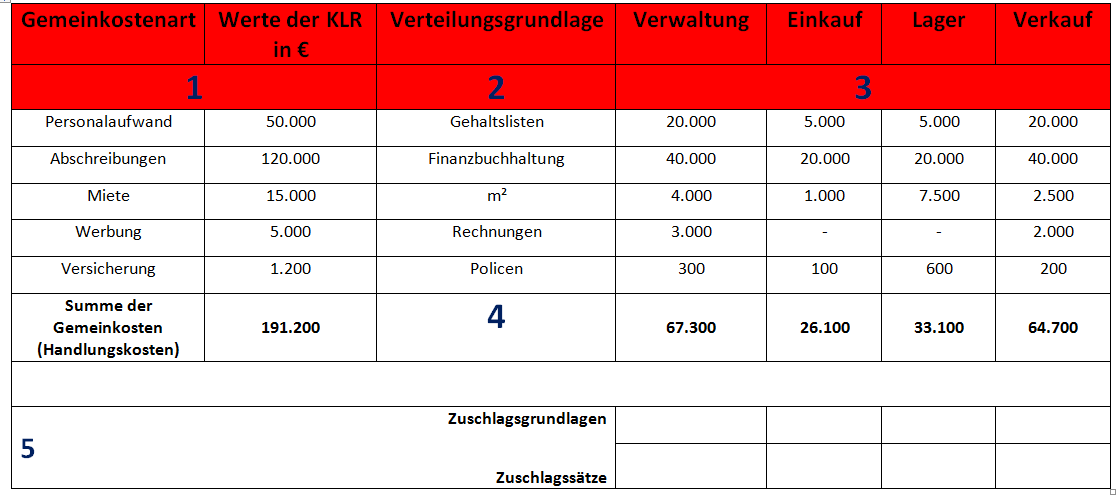

Wie macht man die Durchführung der Kostenstellenrechnung mit Hilfe des BAB?

Der Betriebsabrechnungsbogen (BAB) ist ein tabellarisches Datenblatt, was zur Kostenstellenrechnung verwendet wird. Hier werden die Gemeinkosten erfasst und den Kostenstellen zugeordnet.

- Hier werden vorher die abgegrenzten Gemeinkostenarten mit ihren entsprechenden Gesamtwerten eingetragen.

- Verteilungsgrundlage. Die Summe der Gemeinkosten wird nach einem Verteilungsschlüssel oder nach Belegen (z. B. Gehaltslisten) auf die einzelnen Kostenstellen verteilt. Dabei ist zu beachten, ob es sich um Kostenstelleneinzelkosten oder Kostenstellengemeinkosten handelt.

- Hier werden die Summen eingetragen, die auf die einzelnen Kostenstellen verteilt wurden (mittels der Verteilungsgrundlage, also dem Verteilungsschlüssel oder dem Beleg).

- Summierung: Jetzt werden die zugeteilten Gemeinkosten von jeder Kostenstelle zu einer Summe addiert.

- Ermittlung der Zuschlagssätze: Mithilfe der ermittelten Summen und den jeweiligen Zuschlagsgrundlagen werden für jede einzelne Kostenstelle nun die Zuschlagssätze ermittelt.

2. Teil: Online-Prüfung

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

In diesem Test erwarten Dich mehrere Prüfungsfragen und Lösungen zum aktuellen Thema. Die Fragen und Antworten werden dabei immer neu wieder gemischt, sodass keine Langeweile entsteht. Du kannst den Test beliebig oft wiederholen und Dich im Anschluss in die Bestenliste eintragen.

Drücke Test starten und es geht los. Viel Erfolg!

Insgesamt mehr 100 Fragen aus dem Prüfungsbereich Wirtschaft – und Sozialkunde

pro Versuch werden 10 Fragen angezeigt

Fragen und Antworten werden immer neu gemischt

beliebig wiederholbar

Drücke jetzt Test starten, um die Prüfung zu beginnen!

Insgesamt mehr 100 Fragen aus dem Prüfungsbereich Wirtschaft – und Sozialkunde

pro Versuch werden 10 Fragen angezeigt

Fragen und Antworten werden immer neu gemischt

beliebig wiederholbar

Drücke jetzt Test starten, um die Prüfung zu beginnen!

3. Teil: Prüfungs-Bestenliste

Bestenliste: Wirtschaft - und Sozialkunde

maximal 508 Punkte

Platz

Name

Eingetragen am

Punkte

Ergebnis

Tabelle wird geladen

Bestenliste: Wirtschaft - und Sozialkunde

| Platz | Name | Eingetragen am | Punkte | Ergebnis |

|---|---|---|---|---|

| Tabelle wird geladen | ||||